Werkt u hard en boekt uw bedrijf winst? Bent u op zoek naar een vergoeding die (eindelijk) in verhouding staat tot uw prestaties?

Wenst u de kosten van uw verloning voor uw onderneming te verlagen (zonder te raken aan uw netto)?

Ontdek het Call+ aandelenoptieplan.

- Een aanvullende (nog) voordeligere verloningsoplossing voor bedrijfsleiders

- Een hoger netto-inkomen voor de Bedrijfsleider

- Een wettelijk en eenvoudig financieel optimalisatiemechanisme

- Omkaderd door een ruling

- Uitgewerkt in overleg met uw accountant

De toekenning van aandelenopties wordt geregeld door de wet van 26 maart 1999 betreffende het Belgisch actieplan voor de werkgelegenheid 1998.

*Deze ruling biedt de aanvrager juridische zekerheid omdat hij alle diensten van de FOD Financiën bindt. Dat betekent dat alle diensten van de FOD Financiën deze ruling moeten naleven. Bron: https://www.ruling.be/nl

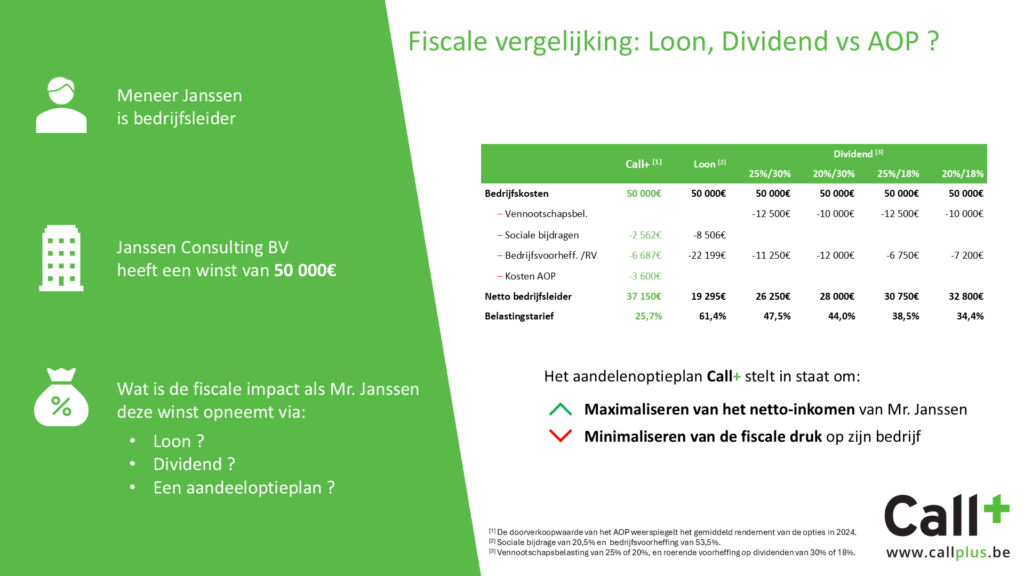

Het aandelenoptieplan (AOP)

Hoe het werkt?

Het principe is eenvoudig: de vennootschap tekent in op aandelenopties en biedt ze aan haar bedrijfsleider aan.

Het “kosteloze” karakter van deze transactie geeft aanleiding tot een voordeel in natura, de betaling van een heffing en een mogelijke verhoging van de bijdragen voor de sociale zekerheid.

Maar wanneer de Bedrijfsleider de aandelenopties uitoefent (minstens na één jaar bezit), komt de waarde van deze verkoop hem toe zonder dat er belastingen of sociale bijdragen verschuldigd zijn.

Uw voordelen?

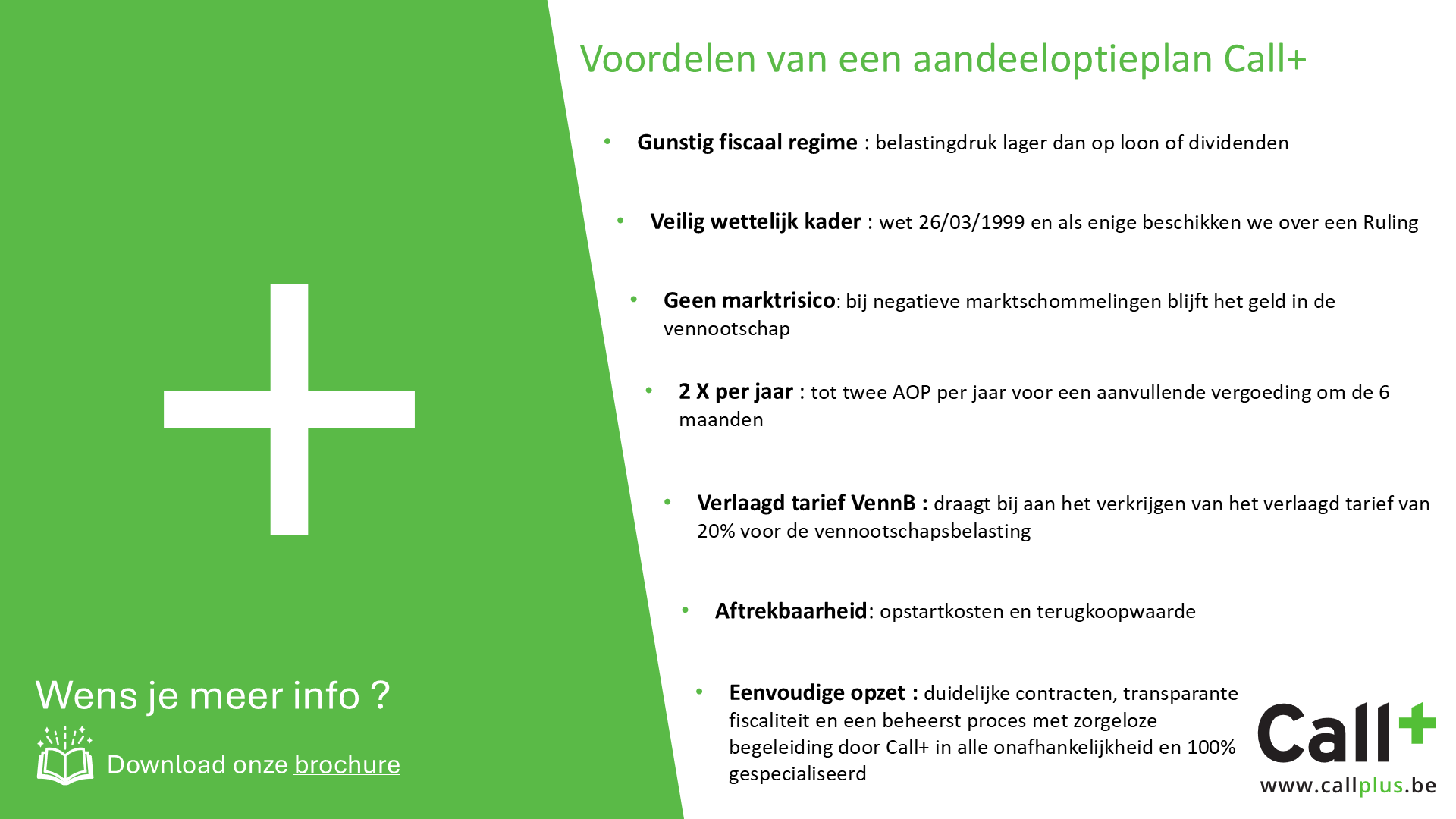

- Een aantrekkelijke aanvullende verloning

- Minder belastingen

- Een wettelijk omkaderde techniek voor financiële optimalisatie

- Fiscale ruling

U zei Call+ ?

Call+ biedt een andere belastingvrije oplossing. Beter bedacht. Efficiënter.

- Ruling (voorafgaande beslissing van de DVB), dus geen fiscale verrassingen

- In overleg met uw boekhouder-fiscalist, De persoon die het beste geplaatst is om over uw fiscale situatie te spreken

- Totale transparantie over de berekening van de optiewaarde, gevalideerd en gecontroleerd door een extern kantoor

- Een optimale korf van onderliggende waarden, geselecteerd op basis van hun stabiliteit/performance

- All-in tarief, ongeacht het totaalbedrag van de overgedragen opties

- Volledige begeleiding van uw plan: analyse, uitvoering en juridische stappen

FAQ

In de volgende gevallen is het opportuun om een AOP uit te voeren:

- U wilt uzelf graag een bonus toekennen boven op uw bezoldiging

- U heeft een belangrijke rekening-courant en wilt deze verminderen

- U wilt uw bezoldiging permanent verhogen? Doe het met een optieplan

- Vallen uw auteursrechten of andere optimalisaties in het water? Call+ is een goed alternatief.

Eén van de voorwaarden om te kunnen genieten van het verlaagd tarief van de vennootschapsbelasting is dat minstens één zaakvoerder een belastbare bezoldiging ontvangt van minstens 45.000 EUR/jaar of dat zijn bezoldiging hoger is dan de winst van het boekjaar.

Een aandelenoptieplan resulteert in de toekenning van een voordeel van alle aard aan de zaakvoerder die ervan profiteert, waardoor zijn belastbare bezoldiging en zijn voordeel van alle aard met betrekking tot de socialezekerheidsbijdragen zal toenemen. In die zin zal het aandelenoptieplan tot gevolg hebben dat er gemakkelijker kan worden voldaan aan de voorwaarden om te kunnen genieten van het verlaagde tarief en dus van de vennootschapsbelasting van 20 % in plaats van 25 % !

Bij een aandelenoptieplan moeten de opties minstens één jaar worden aangehouden. Het bedrag van het aandelenoptieplan hoeft pas door de onderneming te worden betaald na het verstrijken van één jaar (blokkeringsperiode). In de tussentijd zijn alleen de kosten voor de implementatie van het plan, de bedrijfsvoorheffing en eventuele sociale bijdragen verschuldigd, berekend op het voordeel van alle aard van het plan.

De bestuurder kan zijn opties behouden, ongeacht de reden (bijvoorbeeld omdat de waarde-evolutie van de opties minder goed is dan verwacht, of omdat het bedrijf zich aan het einde van deze blokkeringsperiode in moeilijkheden bevindt, of om andere redenen…).

De opties hebben een looptijd van 10 jaar. …(vervolg…)

In dit stadium is het voor ons onmogelijk om voor elke klant een gepersonaliseerde selectie van onderliggende waarden te maken… (vervolg)

Het implementeren van twee halve plannen tijdens het jaar maakt het mogelijk om enerzijds de betaling van de bedrijfsvoorheffing te spreiden en anderzijds de marktschommelingen tijdens de blokkeringsperiode af te vlakken. Bovendien ontvangt u het volgende jaar twee keer een inkomsten wanneer elk van deze twee plannen wordt verkocht. Merk op dat het opzetten van twee plannen per jaar zonder extra kosten gebeurt.

Let op, als een volledig plan wordt gelanceerd in november 2023, (vervolg…)

De basisregel is als volgt: De maximale vergoeding die in aanmerking moet worden genomen voor N-1 is:

- Bruto vergoeding, exclusief VAA

- Sociale bijdragen indien betaald door de vennootschap

- VAPZ indien betaald door de vennootschap

Voorbeeld

Tijdens het eerste jaar (2025): optietoezegging van €30.000

Boekhoudkundig moeten we in het resultaat een voorziening opnemen

(rekening 638 Debet @ 164 Credit).

Aangezien deze voorziening fiscaal niet aftrekbaar is, moet er een correctie gebeuren in de vennootschapsbelastingaangifte (Venn. B.), code 1009.

Aan het einde van het belastbaar tijdperk wordt €30.000 toegevoegd → dit neutraliseert fiscaal de in de boekhouding opgenomen kost.

| Code 1009 | Aan het begin van het belastbaar tijdperk | Aan het einde van het belastbaar tijdperk |

|---|---|---|

| €0 | € 30.000 |

.

Tweede jaar (2026): stel dat

- De klant het plan van 2025 afwikkelt → waarde €32.000

- Een nieuw plan opstart in 2026 → waarde bij toekenning €31.000

Er zijn dan 3 boekhoudkundige verrichtingen:

- Terugname van de voorziening 2025 → rekening 164 Debet en 638 Credit voor €30.000 → niet belastbaar

- Afwikkeling: €32.000 → rekening 652 Debet en 55 Bank of 489 Rekening-courant zaakvoerder Credit → fiscaal aftrekbare kost

- Nieuwe voorziening 2026: rekening 638 Debet @ 164 Credit voor €31.000 → niet fiscaal aftrekbaar

Je merkt dat op rekening 638 de totalen als volgt zijn:

– €30.000 (terugname 2025) + €31.000 (nieuwe voorziening 2026) = €1.000

Dit zorgt voor een overeenstemming in de belastingaangifte in de fiscale aangifte.

| Code 1009 | Aan het begin van het belastbaar tijdperk | Aan het einde van het belastbaar tijdperk |

|---|---|---|

| €30.000 | € 31.000 |

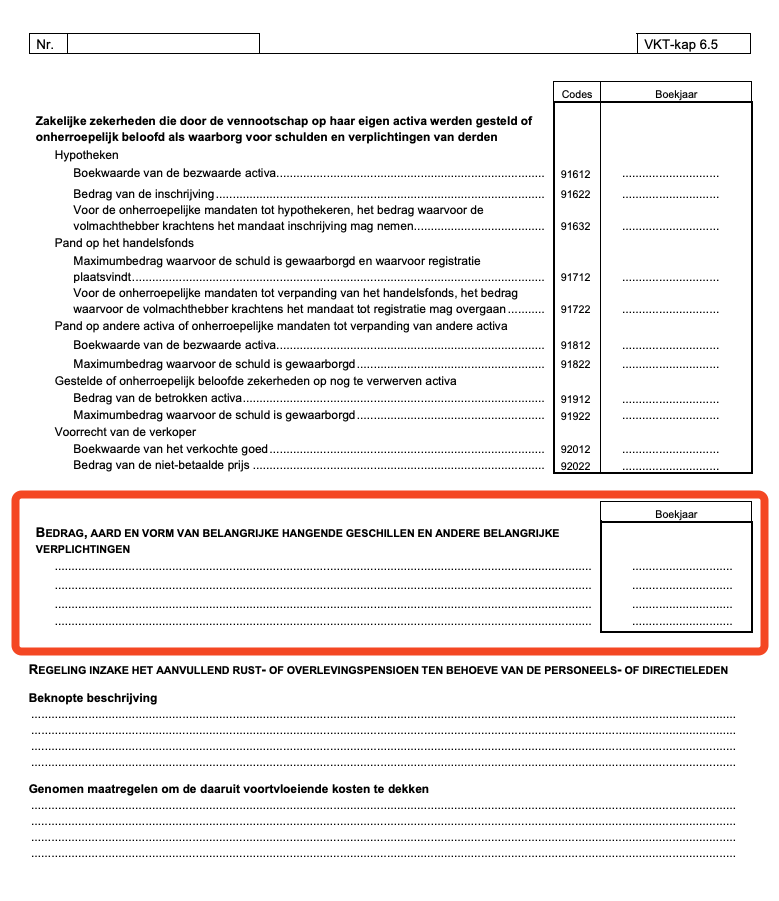

In het kader van het Call+ aandelenoptieplan moet de verbintenis van de vennootschap uitsluitend worden vermeld in de rubriek van de toelichting met als titel “Bedrag, aard en vorm van de geschillen en andere belangrijke verplichtingen” (artikel 3:85, VI.B van het KB tot uitvoering van het Wetboek van vennootschappen en verenigingen).

Geen enkele andere rubriek van de toelichting mag hiervoor worden ingevuld.

Het in deze rubriek op te nemen bedrag stemt overeen met het bedrag van de niet-in-de-balans opgenomen verbintenis, zijnde de totale uitoefenprijs van de op de afsluitdatum uitstaande opties, identiek aan het bedrag dat is opgenomen in de rekeningen van orde (klasse 0).

Wat betreft de beschrijving van de aard en de vorm van de verbintenis, dient te worden verduidelijkt dat het geen geschil betreft, maar een voorwaardelijke verbintenis buiten balans, waarvan de uitvoering afhangt van de beslissing van de begunstigde van de opties.

Bij wijze van voorbeeld kan de volgende vermelding worden opgenomen:

De vennootschap heeft aan haar bestuurder een aandelenoptieplan toegekend. Deze toekenning vormt een voorwaardelijke verbintenis buiten balans, aangezien de verplichting van de vennootschap om de aandelen te leveren slechts ontstaat indien de opties door de begunstigde worden uitgeoefend. Op de afsluitdatum stemt het bedrag van de buitenbalansverbintenis overeen met de totale uitoefenwaarde van de lopende opties

Contact

U wenst een inlichting? Een offerte? Tijd om kennis met elkaar te maken.

Wij begeleiden u naar uw AOP, de aanvullende verloning bij uitstek.