Uw bedrijf

groeit.

Laat uw verloning

volgen.

Met het Call+ aandelenoptieplan voor bedrijfsleiders haal je extra inkomen uit je vennootschap, aan een fiscaal voordelig tarief. Juridisch omkaderd via een ruling van de FOD Financiën. Altijd in samenwerking met je accountant.

Uw bedrijf

groeit.

Laat uw verloning

volgen.

Met het Call+ aandelenoptieplan voor bedrijfsleiders haal je extra inkomen uit je vennootschap, aan een fiscaal voordelig tarief. Juridisch omkaderd via een ruling van de FOD Financiën. Altijd in samenwerking met je accountant.

Wat is een

Aandelenoptieplan (AOP)?

Aanvullende verloning op basis van de wet van 26 maart 1999.

Je vennootschap kan je als bedrijfsleider een bonus uitkeren aan een fiscaal voordelig tarief.

Call+ werkt uitsluitend

via accountants.

Wij werken dus nooit rechtstreeks met ondernemers.

We geven accountants de tools en ondersteuning om dit voor hun kmo’s op te zetten.

Dat is logisch, zij kennen jou en je onderneming beter dan wie ook.

Complex op papier.

Makkelijk in de praktijk.

Een samenwerking die vertrouwen, flexibiliteit en toegevoegde waarde combineert — zowel voor ons als voor onze klanten.

Sanne De Ryck

Bestuurder - Gecertificeerd accountant

Connected Accountants

Alles wat je

wil weten.

Tijdens het eerste jaar (2025): optietoezegging van €30.000

Boekhoudkundig moeten we in het resultaat een voorziening opnemen

(rekening 638 Debet @ 164 Credit).

Aangezien deze voorziening fiscaal niet aftrekbaar is, moet er een correctie gebeuren in de vennootschapsbelastingaangifte (Venn. B.), code 1009.

Aan het einde van het belastbaar tijdperk wordt €30.000 toegevoegd → dit neutraliseert fiscaal de in de boekhouding opgenomen kost.

| Code 1009 | Aan het begin van het belastbaar tijdperk | Aan het einde van het belastbaar tijdperk |

| €0 | € 30.000 |

Tweede jaar (2026): stel dat

- De klant het plan van 2025 afwikkelt → waarde €32.000

- Een nieuw plan opstart in 2026 → waarde bij toekenning €31.000

Er zijn dan 3 boekhoudkundige verrichtingen:

- Terugname van de voorziening 2025 → rekening 164 Debet en 638 Credit voor €30.000 → niet belastbaar

- Afwikkeling: €32.000 → rekening 652 Debet en 55 Bank of 489 Rekening-courant zaakvoerder Credit → fiscaal aftrekbare kost

- Nieuwe voorziening 2026: rekening 638 Debet @ 164 Credit voor €31.000 → niet fiscaal aftrekbaar

Je merkt dat op rekening 638 de totalen als volgt zijn:

– €30.000 (terugname 2025) + €31.000 (nieuwe voorziening 2026) = €1.000

Dit zorgt voor een overeenstemming in de belastingaangifte in de fiscale aangifte.

| Code 1009 | Aan het begin van het belastbaar tijdperk | Aan het einde van het belastbaar tijdperk |

| €30.000 | € 31.000 |

Het VAA telt mee als bezoldiging. Door salaris + AOP te combineren, bereikt u sneller de vereiste drempel van 50.000 € voor het verlaagd tarief van 20% in de vennootschapsbelasting — in plaats van 25%.

Bij een aandelenoptieplan moeten de opties ten minste één jaar worden aangehouden. Het bedrag van het aandelenoptieplan hoeft pas na één jaar door de onderneming te worden betaald (blokkeringsperiode). In de tussentijd zijn enkel de kosten voor het opzetten van het plan, de BV en eventuele sociale bijdragen verschuldigd, berekend op het voordeel in natura van het plan.

Het is aangewezen om een AOP op te stellen in de volgende gevallen:

- U wilt uzelf een bonus bovenop uw salaris toekennen

- U heeft een belangrijke rekening-courant en wilt deze afbouwen

- U wilt uw bezoldiging permanent verhogen? Doe dit met een aandelenoptieplan

- Vallen uw auteursrechten of andere optimalisaties weg? Call+ is een goed alternatief.

JA!

De bedrijfsleider kan zijn opties behouden, ongeacht de reden.

De opties hebben een looptijd van 10 jaar. [lees meer]

Ja, het voordeel van deze alternatieve bezoldiging voor bedrijfsleiders is dat het toelaat om een hoger netto-inkomen te genieten voor dezelfde initiële kost. Dit zal bovendien als resultaat hebben dat de effecten van de schommelingen van de opties op de markten worden uitgevlakt.

Neen, er wordt geen enkel bedrag op de markten geïnvesteerd. Het gaat om een contract tussen u en uw onderneming. Het geld blijft in uw vennootschap en wordt daarna aan u overgedragen. De waardering hangt af van de markten, maar u koopt niets aan. Uw cash blijft volledig beschermd!

admin39622026-03-12T14:21:52+01:00

Het maximale VAA is beperkt tot 25% van uw bruto jaarbezoldiging (sociale bijdragen inbegrepen) van het voorgaande jaar.

De berekening gebeurt met uw accountant via onze simulator.

admin39622026-03-09T20:19:32+01:00

Door twee halve plannen op te zetten in de loop van het jaar, wordt enerzijds de betaling van de bedrijfsvoorheffing gespreid en anderzijds worden de marktschommelingen uitgevlakt. Bovendien ontvangt u het volgende jaar twee geldinkomsten bij de verkoop van elk van deze plannen. Let op: het opzetten van twee plannen per jaar gebeurt zonder enige bijkomende kosten.

admin39622026-03-09T20:23:32+01:00

Het VAA wordt aangegeven 60 dagen na de lancering van het plan en is rechtstreeks verbonden met de in aanmerking genomen bezoldiging (25% van deze bezoldiging).

Let op: als een volledig plan wordt gelanceerd in november 2023, … [lees meer]

U bent nooit verplicht om te verkopen. De opties zijn 10 jaar geldig. Alles hangt af van uw situatie.

Bespreek de fiscale ratio op het moment dat u zich de vraag stelt met uw accountant. Maar u bent nooit verplicht om te verkopen.

admin39622026-03-09T20:31:06+01:00

Hier is een voorbeeld om het AOP-mechanisme beter te begrijpen.

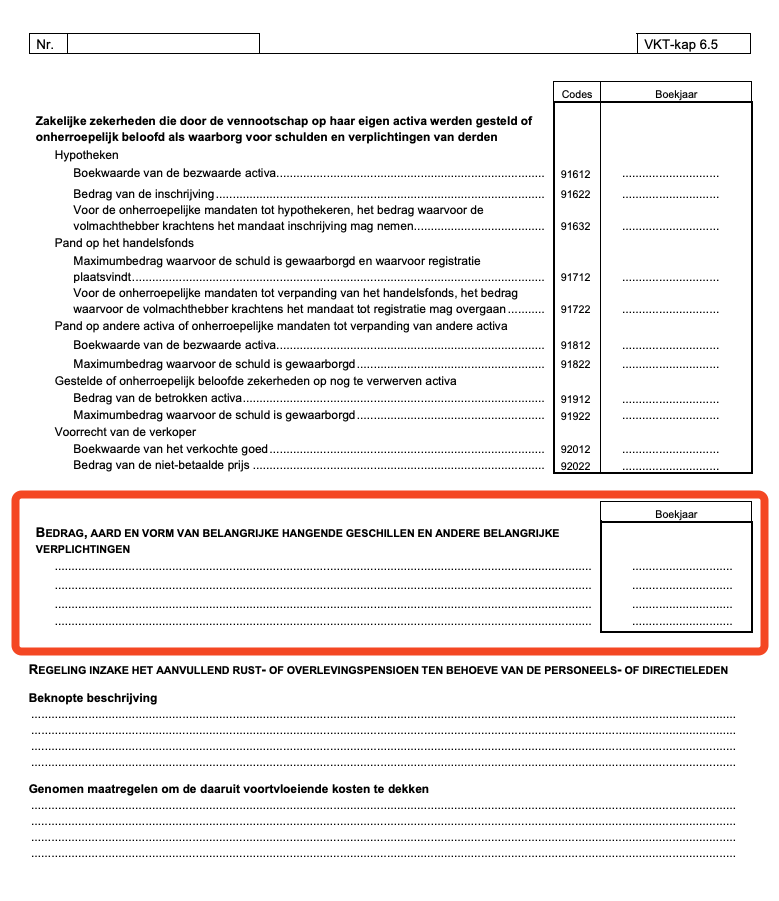

In het kader van het Call+ aandelenoptieplan moet de verbintenis van de vennootschap uitsluitend worden vermeld in de rubriek van de toelichting met als titel “Bedrag, aard en vorm van de geschillen en andere belangrijke verplichtingen” (artikel 3:85, VI.B van het KB tot uitvoering van het Wetboek van vennootschappen en verenigingen).

Geen enkele andere rubriek van de toelichting mag hiervoor worden ingevuld.

Het in deze rubriek op te nemen bedrag stemt overeen met het bedrag van de niet-in-de-balans opgenomen verbintenis, zijnde de totale uitoefenprijs van de op de afsluitdatum uitstaande opties, identiek aan het bedrag dat is opgenomen in de rekeningen van orde (klasse 0).

Wat betreft de beschrijving van de aard en de vorm van de verbintenis, dient te worden verduidelijkt dat het geen geschil betreft, maar een voorwaardelijke verbintenis buiten balans, waarvan de uitvoering afhangt van de beslissing van de begunstigde van de opties.

Bij wijze van voorbeeld kan de volgende vermelding worden opgenomen:

De vennootschap heeft aan haar bestuurder een aandelenoptieplan toegekend. Deze toekenning vormt een voorwaardelijke verbintenis buiten balans, aangezien de verplichting van de vennootschap om de aandelen te leveren slechts ontstaat indien de opties door de begunstigde worden uitgeoefend. Op de afsluitdatum stemt het bedrag van de buitenbalansverbintenis overeen met de totale uitoefenwaarde van de lopende opties

admin39622026-03-09T20:32:34+01:00

Het percentage hangt af van de looptijd van de aangeboden opties. Aangezien de aandelenopties die Call+ aanbiedt allemaal een looptijd van 10 jaar hebben, is het percentage vastgesteld op 23% conform de wetgeving (18% + 1% per bijkomend jaar vanaf 5 jaar).

De basisregel is als volgt:

De maximale vergoeding die in aanmerking moet worden genomen voor N-1 is:

- Bruto vergoeding, exclusief VAA

- + Sociale bijdragen indien betaald door de vennootschap

- + VAPZ indien betaald door de vennootschap

Laten we

starten.